大学生の子どもが扶養の範囲で働く?

- 北 貴史

- 2025年7月16日

- 読了時間: 2分

2025年税制改正により大学生のお子様を扶養する親の税金の負担を軽減する「特定親族特別控除」という制度が設立されました。子の税金、親の税金の視点からまとめてみました。

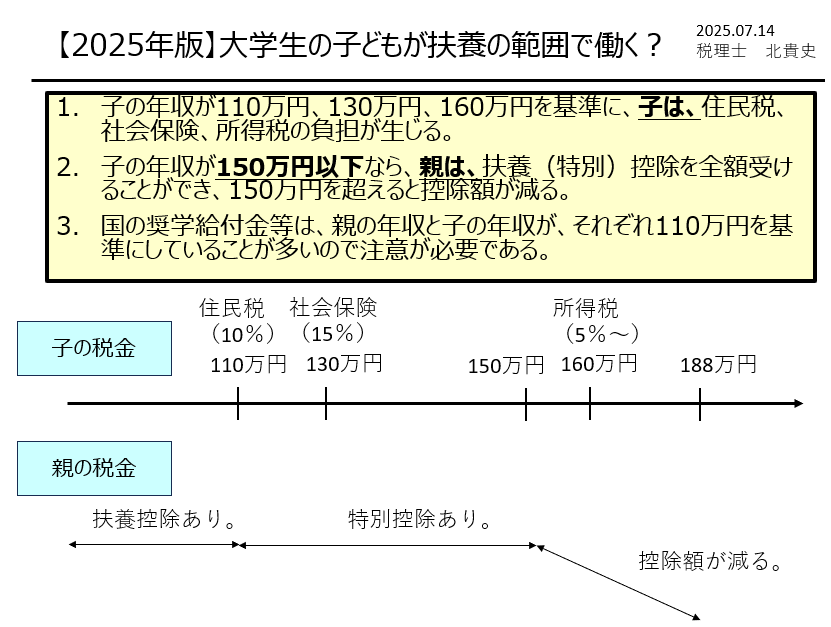

1.子の税金のルールは親の税金のルールと同じ。

子の年収に対する税金のルールは子と同じで、年収が110万円を超えると住民税が、130万円を超えると社会保険が、160万円を超えると所得税が課税されます。

2.子どもが課税されない年収と親が控除を受けることができる子の年収は別

子どもが課税されない子の年収は160万円ですが、親が子の(扶養)控除を全額受けることができる子の年収は150万円です。注意が必要です。

3.国の奨学給付金、市区町村の奨学給付金は住民税を基準にしている。

国の奨学給付金や市区町村の奨学給付金などの返済不要のお金は住民税を基準にしているため、所得税を課税されない基準(年収160万円)ではなく、住民税が課税されない基準(年収110万円)を基礎にして年収ごとに給付額を定めて支給しています。

もう1点重要なことは、親の年収だけでなく子の年収も併せて判定されることです。

4.アルバイトも社会経験として必要だけどほどほどに。

大学生のうちにアルバイトをして家計を助けることはとても重要な経験です。一方、学費を負担して学業、スポーツをする時間を得ていることも事実です。どちらが正解かはご家庭ごとに異なることと思いますが、大学生のときしかできない学業、スポーツに重点を置くことで得られるものが大きいと考えます。